ブログ

【お金のハナシ】今の年収でマイホームは実現可能?

更新日2024.10.31. 熊本 注文住宅 コラム

住宅購入の夢と現実:期間で考える無理のない借入額とは?

「マイホームを考えているけど、今の給料で買えるかな…」

マイホームの夢は膨らみますが、現実的に予算を考えることが大切です。住宅購入は人生の大きなイベントであるため、資金計画をしっかり立て、無理のない範囲で考えることが重要です。

今回は、費用面で悩んでいらっしゃる方へ向けて、収入から借入可能な金額を逆算する方法についてご紹介します。

目次

1.借入可能額は、年収の〇〇倍

2.具体的な物件を使って試算してみよう

3.まとめ

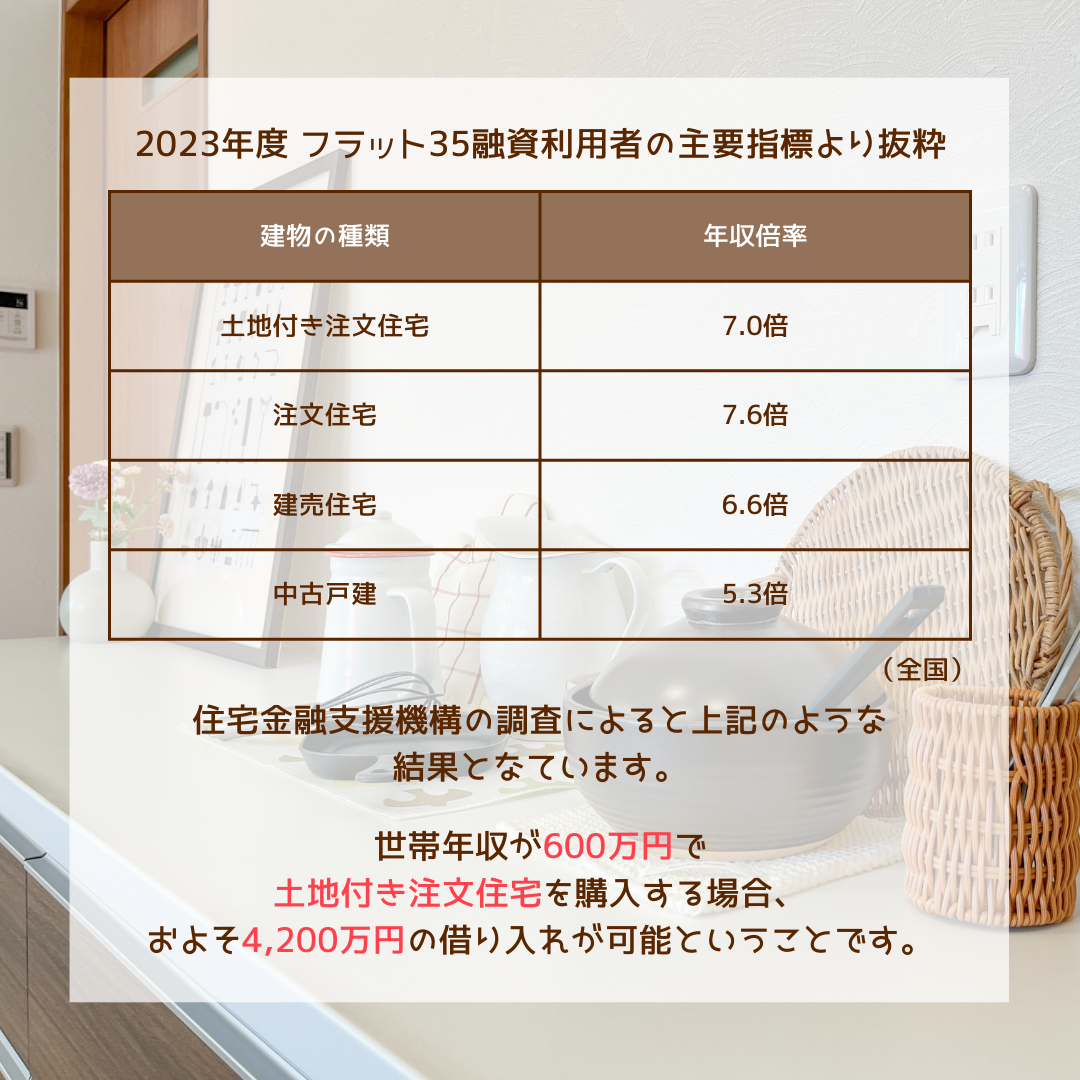

1. 借入可能額は、年収の〇〇倍

住宅購入の借入可能額は、年収からある程度導き出すことができます。

2023年度、住宅金融支援機構による調査の結果が出ているので、見ていきましょう。

住宅の種類は大きく分けて4つ。

◎土地付き注文住宅

→土地購入の際にあらかじめ決まった建築会社で家を建てることが約束されている、いわゆる建築条件付きの土地を購入し、注文住宅の契約をした場合。

◎注文住宅

→建築条件なしの土地を購入し、注文住宅の契約をした場合。

◎建売住宅

→新築一戸建ての住宅を購入した場合。

◎中古戸建

→中古の一軒家を購入した場合。

そして、表の右側の『年収倍率』に世帯年収にかけた額がおおよその借入可能額となります。

借入可能額 = 世帯年収 × 年収倍率

仮に、世帯年収を600万円とし、土地付き注文住宅を購入する場合は…

600万円(世帯年収)× 7.0(年収倍率)= 4,200万円(借入可能額)と計算できます。

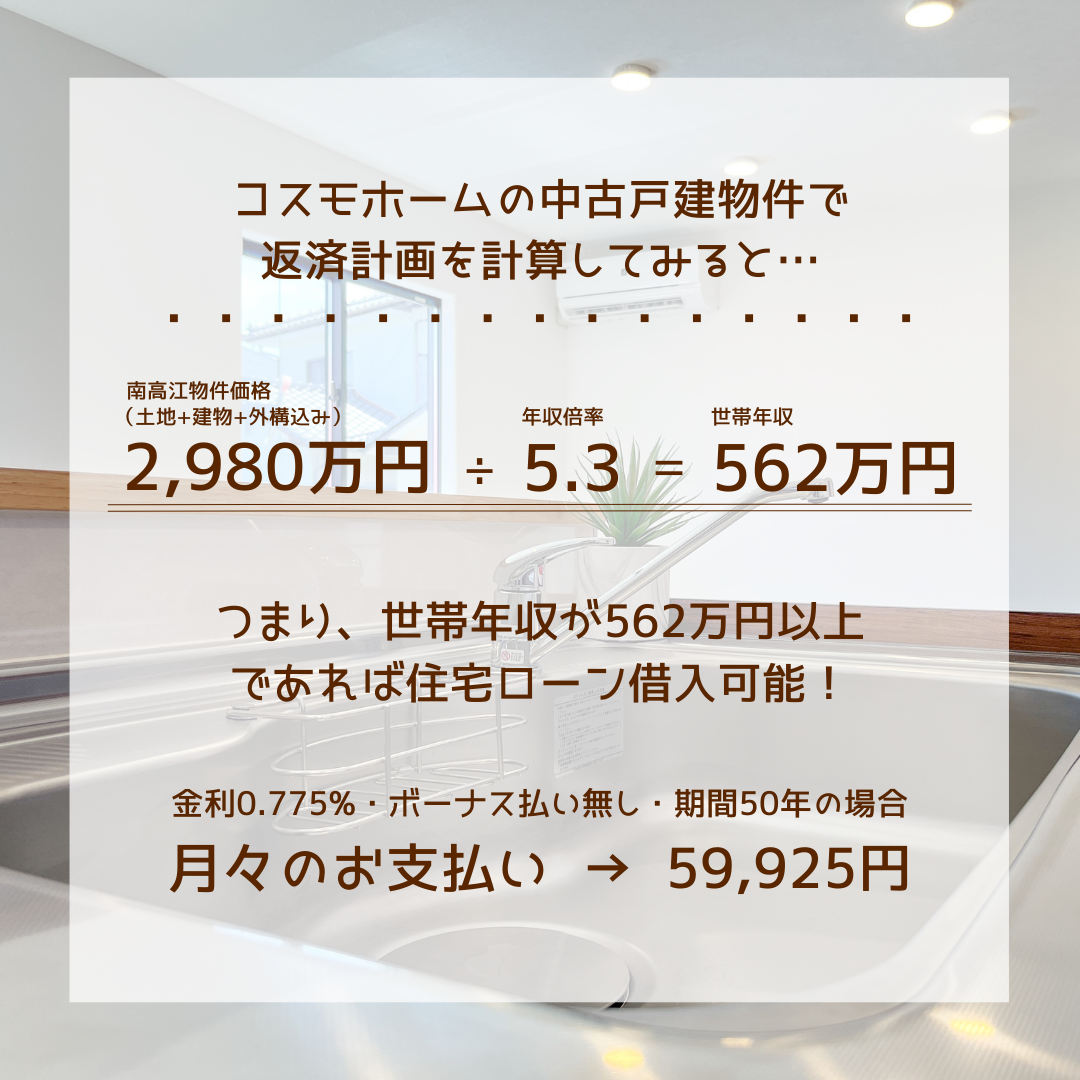

2.具体的な物件を使って試算してみよう

次に、具体的な物件を使って試算してみます。

例えば、コスモホームの南高江物件(土地+建物+外構込み)価格が2,980万円の場合、この物件を購入するために必要な資金は次のように計算できます。

2,980万円 (建物価格)÷ 5.3(年収倍率) = 562万円

つまり、収入が562万円以上であれば、この住宅ローンを借りることが可能です。

受取額が0.775%でボーナス払いなし、期間を50年とした場合、毎月の支払いは約59,925円となります。

3.まとめ

いかがでしたでしょうか?今回は年収からおおよその借入可能額を導く方法をご紹介しました。

ご紹介したデータは全国平均なので、お住まいの地域や銀行によって違ってくるかと思いますが、あくまで目安として参考にしていただければ幸いです。

住宅購入は大きな夢ですが、現実的な計画がなければ負担が大きくなってしまいます。

まずは、自分の給料に合わせて借入額を把握し計画し、無理のない返済を立てることが大切です。コスモホームでは資金計画のサポートや、ファイナンシャルプランナー同席の上でお打ち合わせすることも可能ですので、不安を抱えていらっしゃる方もお気軽にご相談くださいませ。